Edelmetalle richtig versichern: Hausrat, Tresor und Wertgrenzen im Überblick

Edelmetalle richtig versichern: Hausrat, Tresor und Wertgrenzen im Überblick

Ein Goldbarren im Schreibtisch, ein paar Silbermünzen im Nachttisch, der Rest im kleinen Wandtresor: So lagern viele Menschen ihre Edelmetalle zu Hause. Doch was passiert nach einem Einbruch oder Brand? Wer glaubt, die Hausratversicherung zahle den vollen Wert zurück, irrt häufig. Für Bargeld und Wertsachen gelten enge Entschädigungsgrenzen, und ein zertifizierter Tresor entscheidet mit darüber, wie viel überhaupt gedeckt ist. Dieser Ratgeber erklärt, wie Sie Gold und Silber sinnvoll absichern, welche Wertgrenzen üblich sind und warum Inventarliste und Kaufbelege im Schadenfall über Erfolg oder Misserfolg entscheiden.

Edelmetalle zu Hause lagern ist bequem, wirft aber zwangsläufig die Versicherungsfrage auf.

Warum Edelmetalle ein Sonderfall in der Versicherung sind

Gold, Silber, Platin und Palladium gelten in den Versicherungsbedingungen nicht als gewöhnlicher Hausrat wie ein Sofa oder ein Fernseher. Sie zählen zu den sogenannten Wertsachen -- und für diese Kategorie gelten in nahezu allen Hausratverträgen besondere, oft deutlich gekürzte Entschädigungsgrenzen. Der Grund ist einfach: Edelmetalle sind hochwertig, leicht zu transportieren und für Einbrecher attraktiv. Versicherer begrenzen ihr Risiko daher über feste Prozentsätze und Höchstbeträge.

Wer physisch lagert, kommt an dieser Frage nicht vorbei. Anders als bei der Aufbewahrung selbst -- also der Wahl zwischen Schließfach, Heimtresor oder Lagerhaus -- geht es bei der Versicherung um die finanzielle Absicherung des Bestands. Beides gehört zusammen, ist aber nicht dasselbe. Eine gute Lagerlösung senkt das Risiko, eine passende Police federt den finanziellen Schaden ab, falls doch etwas passiert.

Hinzu kommt: Die Bestände in privaten Haushalten sind in den vergangenen Jahren gewachsen. Während Zentralbanken weltweit ihre Goldreserven ausbauen, haben auch viele Privatanleger ihre Edelmetallbestände aufgestockt. Damit steigt der Wert, der zu Hause liegt -- und mit ihm die Lücke zwischen tatsächlichem Bestand und versicherter Summe, wenn man sich nicht aktiv kümmert.

Was die Hausratversicherung wirklich abdeckt

Grundsätzlich sind Edelmetalle als Teil des Hausrats mitversichert -- gegen die klassischen Gefahren wie Einbruchdiebstahl, Raub, Brand, Leitungswasser sowie Sturm und Hagel. Entscheidend ist jedoch nicht das Ob, sondern das Wie viel. Denn die Versicherungssumme für Wertsachen ist gedeckelt.

Die typische Wertsachen-Grenze

In den meisten Standardtarifen sind Wertsachen nur bis zu einem bestimmten Anteil der gesamten Versicherungssumme abgesichert. Verbreitet ist eine Grenze von rund 20 Prozent der Hausratsumme. Bei einer Versicherungssumme von 100.000 Euro wären das also etwa 20.000 Euro für alle Wertsachen zusammen -- Schmuck, Bargeld, Sammlungen und eben Edelmetalle. Manche neueren Verträge und Premiumtarife heben diese Quote gegen Aufpreis auf 30 oder sogar 50 Prozent an, während besonders günstige Tarife mitunter nur bei zehn Prozent liegen. Die genauen Prozentsätze und Höchstbeträge unterscheiden sich von Versicherer zu Versicherer erheblich und stehen in den jeweiligen Bedingungen.

Die zusätzliche Bargeld-Grenze

Für Bargeld gilt häufig eine eigene, noch niedrigere Grenze -- mitunter nur wenige Hundert bis wenige Tausend Euro. Hier lauert ein verbreitetes Missverständnis: Anlagemünzen und Barren sind in aller Regel keine Wertsachen-Sonderkategorie wie Bargeld, sondern zählen als Edelmetall zu den Wertsachen. Trotzdem lohnt der prüfende Blick in die Bedingungen, denn manche Versicherer behandeln Münzen, die gesetzliches Zahlungsmittel sind, unterschiedlich.

Die wichtigsten Eckpunkte, die Sie in Ihrem Vertrag prüfen sollten:

Wertsachen-Quote -- bis zu welchem Prozentsatz der Versicherungssumme sind Wertsachen gedeckt?

Absolute Höchstbeträge -- gibt es zusätzlich einen festen Euro-Deckel, etwa für Bargeld?

Tresor-Klauseln -- erhöht ein zertifizierter Tresor die Grenze, und welche Klasse wird verlangt?

Definition der Wertsachen -- wie werden Edelmetalle, Münzen und Barren konkret eingeordnet?

Unterversicherungsverzicht -- ist er vereinbart, oder droht eine anteilige Kürzung?

Die Rolle des zertifizierten Tresors

Der Tresor ist der zentrale Hebel, um die Entschädigungsgrenze anzuheben. Viele Versicherer koppeln höhere Deckungssummen für Wertsachen an die Bedingung, dass diese in einem geprüften, zertifizierten Tresor aufbewahrt werden. Ohne Tresor gilt die niedrige Standardgrenze, mit Tresor lässt sich die gedeckte Summe oft deutlich erhöhen.

Erst eine geprüfte Sicherheitsstufe nach EN 1143-1 hebt bei vielen Versicherern die Entschädigungsgrenze an.

Worauf es bei der Tresor-Klasse ankommt

Maßgeblich ist die zertifizierte Widerstandsklasse, üblicherweise nach der europäischen Norm EN 1143-1. Sie reicht von niedrigen Sicherheitsstufen bis zu schweren Wertschutzschränken. Je höher die Klasse und je höher das Gewicht beziehungsweise die Verankerung des Tresors, desto höher fällt in der Regel die versicherte Summe aus. Ein im Baumarkt gekaufter Möbeltresor ohne Zertifizierung wird von vielen Versicherern nicht als wertsteigernd anerkannt.

Orientierungspunkte für die Tresor-Wahl:

Zertifizierung prüfen -- nur ein Tresor mit anerkanntem Prüfsiegel zählt für die höhere Grenze.

Verankerung -- leichte Tresore sollten fest mit Boden oder Wand verbunden sein, sonst werden sie schlicht mitgenommen.

Klasse zum Bestand passend wählen -- je höher der gelagerte Wert, desto höher die nötige Widerstandsklasse.

Versicherer vorab fragen -- klären Sie, welche Klasse für welche Deckungssumme verlangt wird, bevor Sie kaufen.

Kurz gemerkt

Ohne zertifizierten Tresor greift meist nur die niedrige Standardgrenze für Wertsachen. Der Tresor ist damit nicht nur Diebstahlschutz, sondern oft die Voraussetzung für eine relevante Versicherungssumme.

Wenn die Hausratversicherung nicht reicht: Wertschutzversicherung

Übersteigt der Edelmetallbestand die Grenzen der Hausratversicherung deutlich, stößt die Standardpolice an ihre Möglichkeiten. Für solche Fälle gibt es separate Wertsachen- oder Wertschutzversicherungen. Sie sind speziell auf hochwertige bewegliche Werte zugeschnitten und bieten meist umfassendere Deckung als der Wertsachen-Baustein im Hausratvertrag.

Vorteile einer eigenständigen Police

Höhere Deckungssummen -- der Bestand wird mit seinem tatsächlichen Wert abgesichert, nicht über eine pauschale Quote.

Erweiterter Schutz -- je nach Anbieter auch außerhalb der eigenen vier Wände, etwa beim Transport.

Individuelle Bewertung -- der Versicherer bewertet die einzelnen Positionen, was den Streit im Schadenfall reduziert.

Der Preis dafür ist eine höhere Prämie und ein gewisser Dokumentationsaufwand. Für große Bestände kann sich das dennoch lohnen -- besonders, wenn ein erheblicher Teil des Vermögens in physischen Edelmetallen steckt.

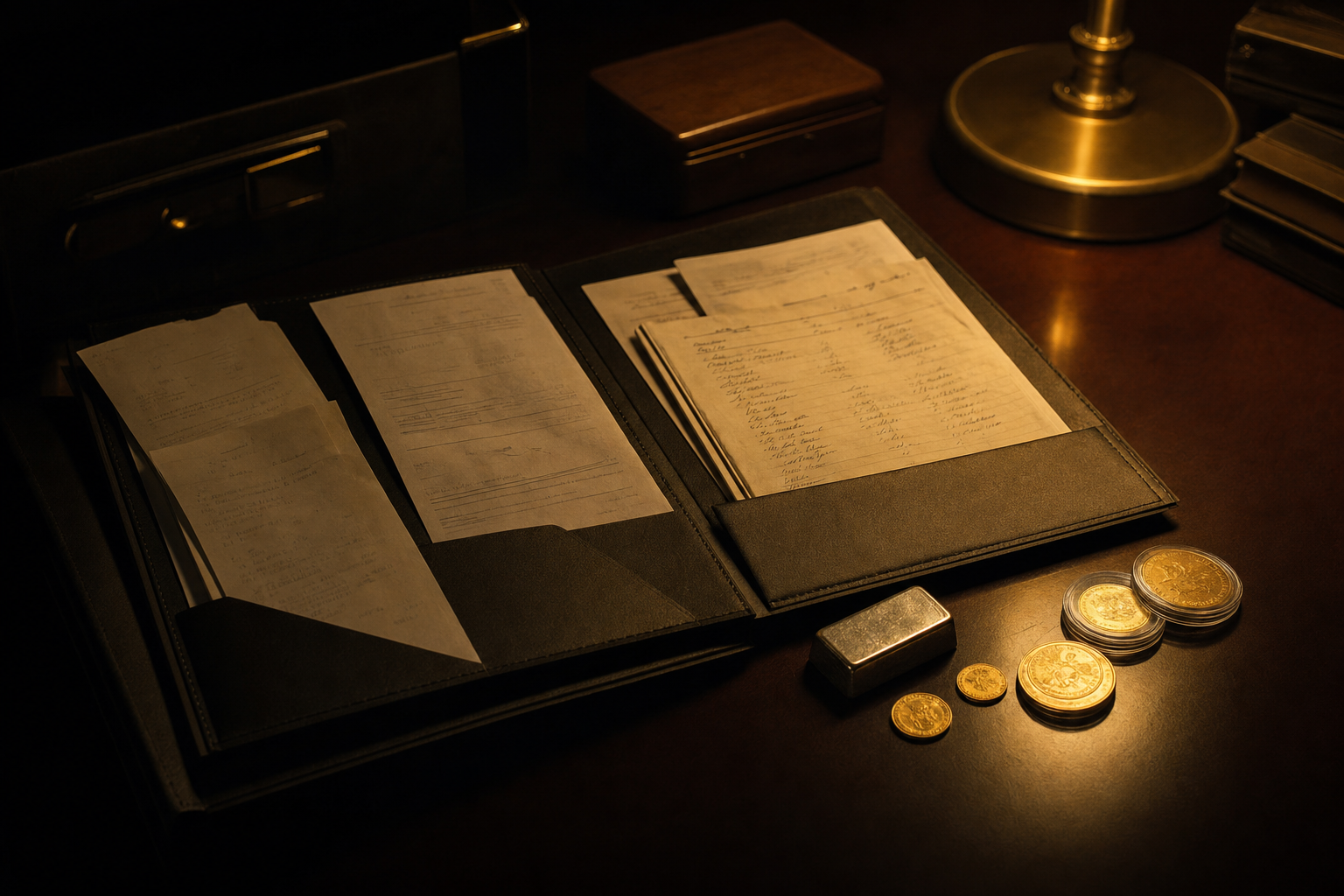

Inventarliste und Kaufbelege: Ihr wichtigster Schutz im Schadenfall

Versicherung hin oder her -- im Schadenfall müssen Sie nachweisen, was Sie besessen haben und was es wert war. Hier scheitern in der Praxis viele Ansprüche. Ohne Belege bleibt im Streitfall oft nur eine geschätzte, gekürzte Entschädigung. Eine saubere Dokumentation ist deshalb keine Bürokratie, sondern bares Geld.

Kaufbelege und eine aktuelle Inventarliste sind im Schadenfall der entscheidende Nachweis.

Was eine gute Inventarliste enthält

Führen Sie eine Liste, die jede Position eindeutig beschreibt. Sinnvoll sind folgende Angaben:

Produktbezeichnung -- etwa Goldbarren 100 g, Krügerrand 1 Unze, Silbermünze mit Jahrgang.

Gewicht und Feinheit -- Gramm beziehungsweise Unzen und Feingehalt.

Hersteller oder Prägeanstalt -- bei Barren der Produzent, bei Münzen die Münzstätte.

Seriennummer -- bei Barren, soweit vorhanden, inklusive Zertifikatsnummer.

Kaufdatum und Kaufpreis -- mit Verweis auf den zugehörigen Beleg.

Praxis-Tipp

Bewahren Sie die Inventarliste und Kopien der Kaufbelege getrennt vom Lagerort auf -- digital verschlüsselt und zusätzlich an einem zweiten Ort. Nach einem Brand oder Einbruch sind die Originalunterlagen sonst oft mit vernichtet.

Belege richtig aufbewahren

Rechnungen, Echtheitszertifikate und Lieferscheine gehören zu jeder Position. Fotografieren Sie Ihre Bestände zusätzlich, idealerweise mit sichtbaren Seriennummern. Digitalisieren Sie alle Dokumente und sichern Sie sie an einem zweiten, vom Lagerort getrennten Ort. So lässt sich der Bestand auch dann belegen, wenn die physischen Unterlagen verloren gehen.

Schritt für Schritt: Edelmetalle richtig absichern

Wer den Bestand strukturiert absichert, vermeidet böse Überraschungen. Die folgende Reihenfolge hat sich bewährt:

Bestand erfassen -- vollständige Inventarliste mit aktuellen Werten erstellen.

Vertrag prüfen -- Wertsachen-Quote, Bargeld-Grenze und Tresor-Klauseln der eigenen Hausratversicherung nachlesen.

Lücke berechnen -- den tatsächlichen Bestand mit der gedeckten Summe vergleichen.

Tresor anpassen -- bei Bedarf einen zertifizierten Tresor passender Klasse anschaffen und verankern.

Police anpassen -- Versicherungssumme erhöhen oder eine separate Wertschutzversicherung abschließen.

Dokumentation sichern -- Belege digitalisieren und getrennt vom Lagerort hinterlegen.

Regelmäßig aktualisieren -- bei Zu- und Verkäufen die Liste und die Versicherungssumme nachführen.

Wer beim Bestand wächst, sollte das Thema regelmäßig auf den Prüfstand stellen. Eine einmal abgeschlossene Police veraltet, sobald der Bestand steigt. Wenn Sie über den Aufbau oder die Erweiterung nachdenken, lohnt ein Blick in die gängigen Standardformate -- etwa bei Goldbarren, im Bereich Gold allgemein oder bei Silber.

Produkte werden geladen…

Häufige Fehler -- und wie Sie sie vermeiden

Drei Fehler tauchen in der Praxis besonders oft auf:

Blindes Vertrauen in die Hausratversicherung -- viele gehen vom vollen Schutz aus und übersehen die Wertsachen-Grenze.

Tresor ohne Zertifizierung -- ein nicht geprüfter Tresor hebt die Deckungssumme meist nicht an.

Fehlende Belege -- ohne Nachweis bleibt im Schadenfall häufig nur eine gekürzte Entschädigung.

Alle drei lassen sich mit überschaubarem Aufwand vermeiden: Vertrag lesen, Tresor prüfen, Belege sichern. Diese drei Schritte trennen den gut abgesicherten Bestand vom Risiko, im Ernstfall auf einem Großteil des Schadens sitzenzubleiben.

Häufige Fragen zur Versicherung von Edelmetallen

Sind Gold und Silber automatisch über die Hausratversicherung versichert?

Grundsätzlich ja, aber nur begrenzt. Edelmetalle zählen zu den Wertsachen, für die in den meisten Verträgen eine gekürzte Entschädigungsgrenze gilt -- häufig rund 20 Prozent der Versicherungssumme. Die genauen Werte stehen in Ihren Vertragsbedingungen.

Wie hoch ist die Entschädigungsgrenze für Wertsachen typischerweise?

Verbreitet ist eine Grenze von etwa 20 Prozent der gesamten Hausratsumme für alle Wertsachen zusammen. Zusätzlich gibt es oft einen niedrigeren festen Höchstbetrag für Bargeld. Die Prozentsätze und Deckel unterscheiden sich je nach Versicherer deutlich.

Erhöht ein Tresor die versicherte Summe?

In der Regel ja. Viele Versicherer koppeln höhere Deckungssummen für Wertsachen an einen zertifizierten Tresor mit anerkannter Widerstandsklasse, üblicherweise nach EN 1143-1. Leichte Tresore sollten zusätzlich fest verankert sein.

Wann lohnt sich eine separate Wertschutzversicherung?

Sie ist sinnvoll, wenn der Edelmetallbestand die Grenzen der Hausratversicherung deutlich übersteigt. Solche Policen sichern den tatsächlichen Wert ab und bieten je nach Anbieter erweiterten Schutz, etwa beim Transport -- gegen eine höhere Prämie und mehr Dokumentationsaufwand.

Welche Unterlagen brauche ich im Schadenfall?

Eine aktuelle Inventarliste mit Produktbezeichnung, Gewicht, Feinheit, Hersteller und Seriennummern sowie die zugehörigen Kaufbelege und Echtheitszertifikate. Fotografieren und digitalisieren Sie alles und bewahren Sie es getrennt vom Lagerort auf.

Gilt für Anlagemünzen dieselbe Grenze wie für Bargeld?

Nicht zwingend. Anlagemünzen und Barren zählen in der Regel als Edelmetall zu den Wertsachen, nicht zur Bargeld-Sonderkategorie. Da einige Versicherer Münzen, die gesetzliches Zahlungsmittel sind, unterschiedlich behandeln, lohnt der genaue Blick in die Bedingungen.

Dieser Beitrag dient der allgemeinen Information und stellt keine Versicherungs-, Rechts- oder Steuerberatung dar. Maßgeblich sind stets die Bedingungen Ihres individuellen Versicherungsvertrags.

Wie investiere ich richtig in Gold und Silber?

Erhalten Sie innerhalb weniger Minuten ein kostenloses und individuelles Edelmetall-Angebot passend zu Ihren finanziellen Zielen.

Die Bounty aus den Cook Islands zählt zu den klassischen Grammgold-Münzen. Wir ordnen Aufgeld, Teilbarkeit, Motiv und Geschenk-Eignung ein und grenzen sie von größeren Anlagemünzen ab.

Wer physisches Gold länger als ein Jahr hält, verkauft den Gewinn steuerfrei. Der Ratgeber erklärt die Spekulationsfrist nach Paragraf 23 EStG, Haltedauer, FIFO-Prinzip bei Teilverkäufen und den korr…

Goldfonds und ETCs locken mit einfacher Handelbarkeit, physisches Gold bietet Eigentum ohne Gegenparteirisiko und nach einem Jahr Haltedauer steuerfreie Gewinne. Wir stellen Kosten, Verwahrung, Liefe…

Die Lunar-Serie der Perth Mint verbindet festen Edelmetallwert mit jährlich wechselnden Tierkreismotiven und begrenzten Auflagen. Der Beitrag erklärt die Unterschiede zwischen Lunar I, II und III und…

Der Siegestaler von 1871 ist einer der letzten klassischen deutschen Taler aus Silber. Wir ordnen die Reichsgründung ein, erklären Silbergehalt und Erhaltungsgrade und zeigen den Unterschied zwischen…

Grammgold und fraktionierte Unzen öffnen den Einstieg, wenn die ganze Unze teuer ist. Wir erklären das Aufgeld ehrlich, zeigen ein Rechenbeispiel groß gegen klein und sagen, wann sich kleine Einheite…

Die Somalia-Elefant-Goldserie aus 999,9 Feingold zeigt jedes Jahr ein neues Elefantenmotiv. Wir ordnen ein, was der Motivwechsel wert ist, welche Stückelung passt und wo Bullion aufhört und Sammlerau…

Nach dem Bateleur Eagle 2025 folgt 2026 der Martial Eagle: ein Beitrag zur jungen Adler-Serie der South African Mint – Motiv, Auflagen, Polierte Platte und die Einordnung zwischen Sammlerstück und Ed…

Der American Eagle gehört zu den meistgehandelten Anlagemünzen der Welt. Der Ratgeber erklärt Geschichte, Feingehalt, Stückelungen und Prägestätten, ordnet Bullion- und Sammlerausgaben ein und gibt H…

Münze oder Barren? Der Vergleich zeigt, wo Gold am günstigsten ins Depot kommt, wie flexibel Sie verkaufen und welche Stückelungsstrategie zu Ihnen passt.

Der Sovereign ist eine der bekanntesten klassischen Goldmünzen: seit 1817 geprägt, 22 Karat, gut teilbar. Der Ratgeber erklärt Feingehalt, Stückelungen, den Wechsel von Elisabeth II. zu Charles III. …

Warum kostet eine 1-Gramm-Münze relativ viel mehr als ein Kilobarren? Der Ratgeber erklärt Aufgeld, Agio und Spread – warum kleine Stückelungen trotz höherem Aufschlag sinnvoll sind und wie Sie das A…

Mattiert, dunkel, wie über Jahrhunderte gereift: Antik Finish ist eine bewusst gewählte Prägequalität. Wie die künstliche Patina entsteht, wie sie sich von Stempelglanz, Polierter Platte und Reverse …

Der Mexican Libertad ist die staatliche Anlagemünze ohne aufgeprägten Nennwert. Dieser Ratgeber erklärt Motiv, Onza-Tradition, Auflagen in Silber und Gold sowie den Sammleraufschlag knapper Jahrgänge.

Praxis-Ratgeber zum Echtheitscheck von Gold: physikalische Tests, moderne Sicherheitsmerkmale, die Wolfram-Problematik und warum der Kauf beim geprüften Händler im Originalblister der beste Schutz is…

Zur Fußball-WM 2026 erscheinen offizielle Gold- und Silberausgaben sowie Pokal-Repliken. Wir ordnen Auflagen, Materialwert und Sammleraufschlag ein und zeigen, für wen sich der Kauf lohnt.

Naturgold folgt anderen Regeln als ein Barren: Wie sich der Wert echter Goldnuggets aus Gewicht, Feingehalt, Form und Sammleraufschlag zusammensetzt, worauf Sie bei Echtheit und Wiederverkauf achten …

Von der Reichsmark über die Weimarer Republik und DDR bis zur D-Mark: Was historische deutsche Kursmünzensätze numismatisch und materiell wert sind und worauf Einsteiger beim Aufbau einer Sammlung ac…

Teilbare Barren verbinden günstiges Aufgeld mit der Flexibilität kleiner Gramm-Einheiten. Wie Münzbarren, Tafelbarren und Combibarren funktionieren, was sie kosten und für wen sie sich als Krisenvors…

Das australische Känguru gehört zu den international etablierten Anlagemünzen. Der Ratgeber erklärt Geschichte, jährlich wechselndes Motiv, Feingehalt 999,9, Stückelungen sowie Perth-Mint-Barren als …

Nach dem deutschen WM-Auftaktsieg gegen Curaçao trafen sich Felix Nmecha und Jonathan Tah mit den Gegnern zum christlichen Gebet am Mittelkreis. Eine Geste, die die deutsche Presse spaltet – und ein …

Silber ist trotz Kurssturz das Metall der Stunde: Der SILVER Act, der Critical-Mineral-Status und die Sound-Money-Welle in den US-Bundesstaaten zeigen, warum die langfristige These intakt bleibt.

Der Einbruch in die Sparkassen-Filiale im Gelsenkirchener Stadtteil Buer ist nicht nur ein Kriminalfall – er ist eine Lehrstunde darüber, wie dünn die Sicherheitsversprechen des Finanzsystems in der …

Chinas Großbanken erhöhen die Margins auf bis zu 140 Prozent und drängen Privatanleger in langfristige Goldsparpläne. Ein Lehrstück in staatlich gelenkter Marktarchitektur und ein Signal, das auch de…